이재명 대통령과 김용범 대통령정책실장이 잇달아 금융권 개혁을 압박하면서 금융당국이 ‘포용금융추진단’(가칭) 출범을 서두르고 있다. 다만 신용평가 체계와 금리 구조를 손보는 방식에 대해선 시장 논리에 반한다는 우려도 나온다.

11일 금융권에 따르면 금융위원회는 이달 중 ‘포용금융추진단’(가칭) 첫 회의를 열기 위해 분과 구성 등 실무 작업에 돌입했다. 금융소비자국을 포함한 금융위 여러 부서가 함께 참여하는 것으로 알려졌다. 저신용자·취약계층이 고금리를 감당하거나 대출 기회에서 배제되는 이른바 ‘잔인한 금융’을 완화하겠다는 취지에서다.

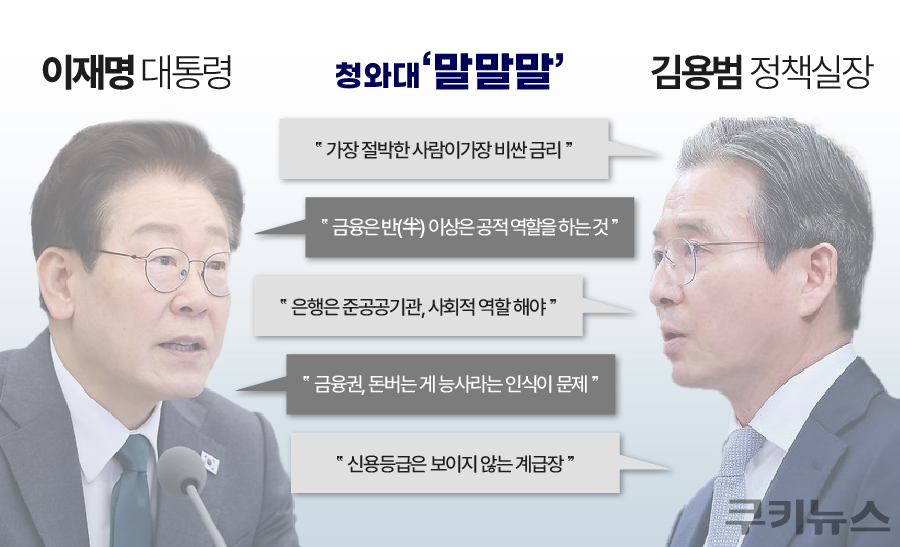

논의의 출발점은 청와대에서 나왔다. 김용범 청와대 정책실장은 이달 초 사회관계망서비스(SNS)에 ‘금융의 구조 시리즈’를 게재해 “은행은 완전한 민간기업이 아니다”, “특권에 상응하는 사회적 역할을 요구하는 것은 시장 개입이 아니라 계약 이행”이라고 주장하며, 저신용자일수록 높은 금리를 부담하는 현 신용평가 시스템을 문제 삼았다. 그는 “고신용자라는 온실에만 갇혀 있지 않도록 대출의 구성을 흔들어야 한다”며 중·저신용자 대상 포용금융 강화를 거듭 강조했다. 이 대통령도 지난 6일 국무회의에서 김 실장의 글을 언급하며 “욕먹을 일이 아니다. 뜻대로 하라”며 힘을 실었다.

금융당국은 향후 TF에서 ‘금리 단층’ 문제를 핵심 의제로 다룰 전망이다. 금융당국은 신용평가·여신체계 손질을 통해 이 같은 단층 구조를 완화하겠다는 구상이다. 과거 연체 기록이나 카드 이용 내역 등 일부 금융거래 이력에 과도하게 의존해온 평가 방식과, 고신용자 중심 대출 관행도 논의 테이블에 오를 것으로 보인다.

금융권은 정부의 문제의식과 취지에는 대체로 공감하면서도, 우려를 감추지 않았다. 그간 생산적금융·포용금융 기조에 따라정책 서민금융 출연금을 늘리고 전용 상품을 확대해왔지만, ‘금융 양극화 주범’이라는 비판에서 자유롭지 못한 처지인 탓이다.

특히 금리를 일종의 ‘복지 수단’처럼 취급하는 움직임에 대해 경계감이 짙다. 한 은행권 관계자는 “금리는 차주의 상환 능력과 부도 위험을 반영한 가격”이라며 “위험이 낮을수록 금리가 낮고, 위험이 높을수록 금리가 높아지는 것이 금융의 기본 원리”라고 말했다. 일정 신용 구간을 넘어서면 부실률이 급증하는 만큼, 신용 구간별 금리 격차는 구조적으로 불가피하다는 게 금융권의 설명이다. 금리 단층을 인위적으로 손질하려다 중신용자가 제도권 대출에서 밀려나는 ‘대출 절벽’이 발생할 수 있다는 우려도 제기됐다.

또 다른 금융권 관계자는 “당국도 ‘고신용자 금리를 올려 저신용자에게 싸게 빌려주라’는 식으로까지 요구하긴 어려울 것”이라며 “TF에서도 중·저신용 차주가 제도권 안에서 대출을 받을 수 있는 통로를 넓히는 쪽으로 논의가 이뤄질 가능성이 크다”고 전망했다. 이어 “통신요금·공과금 납부내역 등 비금융정보를 활용하는 대안평가모델을 통해 신용이력 부족자·청년층에 대한 한도를 늘리거나 금리를 일부 낮춰주는 방안이 현실적인 대안이 될 수 있다”고 덧붙였다.

전문가들도 신용평가 시스템만으로 저신용자 문제를 풀 수 있다는 인식 자체가 과도하다고 지적한다. 김상봉 한성대 경제학과 교수는 “정부가 신용평가 시스템을 바꾸면 저신용자 대출이 크게 늘 것처럼 생각하는데, 사실은 별개의 문제”라며 “전 세계 어디를 봐도 저신용자한테 저금리로 해주는 정책은 없다”고 잘라 말했다.

정책 대안으로는 정부의 부분보증 확대가 언급됐다. 김 교수는 “저신용자 지원은 신용평가 시스템 하나로 해결할 수 있는 문제가 아니라 ‘위험을 누가 얼마나 나눠 질 것인가’를 정하는 문제”라며 “정부 예산을 통한 직접 지원과 서민금융기관·은행을 대상으로 한 부분보증을 결합해 투명한 위험 분담 구조를 설계하는 것이 포용금융의 해법”이라고 제언했다.