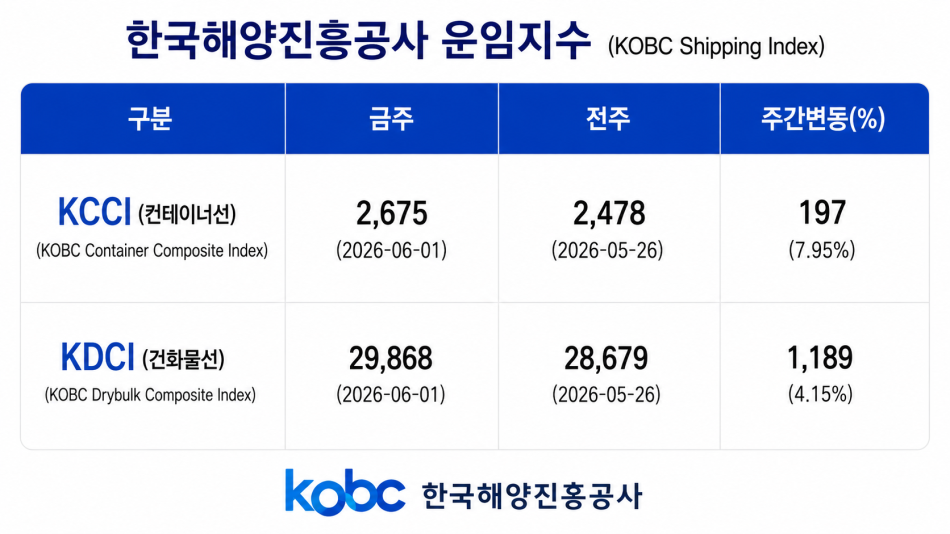

1일 한국해양진흥공사(해진공)에 따르면 이날 기준 부산발 K-컨테이너운임종합지수(KCCI)는 전주보다 197p(7.95%) 오른 2675p를 기록했다.

중남미동·서안이 전체 지수의 오름세를 견인했으며 중국과 일본을 제외한 모든 항로 운임이 올랐다.

항로별로 보면 중장거리 항로에선 중남미동·서안은 각각 709p, 507p, 남/서아프리카는 121p, 93p, 오세아니아와 중동은 176p, 12p 올랐다.

원양항로에선 북미서·동안, 북유럽, 지중해가 각각 321p, 315p, 282p, 211p 상승했다.

동남아 항로에선 일본이 67p 올랐고 중국과 일본은 변동 없었다.

상하이컨테이너운임지수(SCFI)도 지난 달 29일 기준 2571.73p로 전주보다 353.58p(15.9%) 상승했다.

해진공 측은 “금주 시장은 선사 운임 인상분이 본격적으로 시장에 반영되면서 상승 폭이 다시 크게 확대된 주간으로, 지난주 상승은 남미와 중동 중심의 수급 부담이 지수 상승을 견인했다면 이번 주는 유럽·미주 등 고가중치 원양 항로가 큰 폭 상승하면서 상승세 확산했다”고 설명했다.

이어 “영국 해운 컨설팅 업체 드류리(Drewry)는 성수기 조기 진입 추세 속에 선사들이 FAK(Freight All Kinds)와 PSS(성수기할증료)를 병행하며 선복을 블랭크 세일링으로 관리하고 있고, 지정학 리스크와 높은 벙커 비용이 전 항로에 상방 압력을 가하고 있어 향후 수주간 추가 운임이 상승할 것으로 전망된다”고 분석했다.

아울러 “미-이란 MOU 최종 타결로 호르무즈 해협이 재개방되고 수에즈 복귀 논의가 본격화할 경우 희망봉 경유 선복이 한꺼번에 유럽 항로로 복귀하면서 공급 충격이 발생할 수 있으며 선사들이 안정화됐다고 판단하기 전까지는 정기 기항 복귀에 신중할 것”이라고 예상했다.

한편 건화물 운임지수는 철광석 및 석탄 화물 수요 회복에 따른 태평양 가용 선복 부족으로 운임이 반등했다. 해진공이 매주 발표하는 건화물(Dry Bulk) 운임지수(KDCI)는 이날 기준 2만9868p로 전주 2만8679p 보다 1189p(4.15%) 올랐다.