삼성전자와 SK하이닉스 등 반도체 대장주가 기염을 토하며 연일 사상 최고가 행진을 이어가고 있는 가운데 반도체 장비주에 대한 관심도 커지고 있다. 특히 반도체 투자의 패러다임이 ‘전공정’에서 ‘후공정’으로 이동함에 따라 투자자들의 관심도 후공정 업체로 기우는 모습이다. 불과 몇 년 전만 해도 반도체 제조의 ‘조연’에 불과했던 후공정이 이제는 성능과 부가가치를 결정하는 ‘주연’으로 등극한 모습이다.

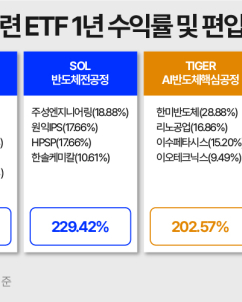

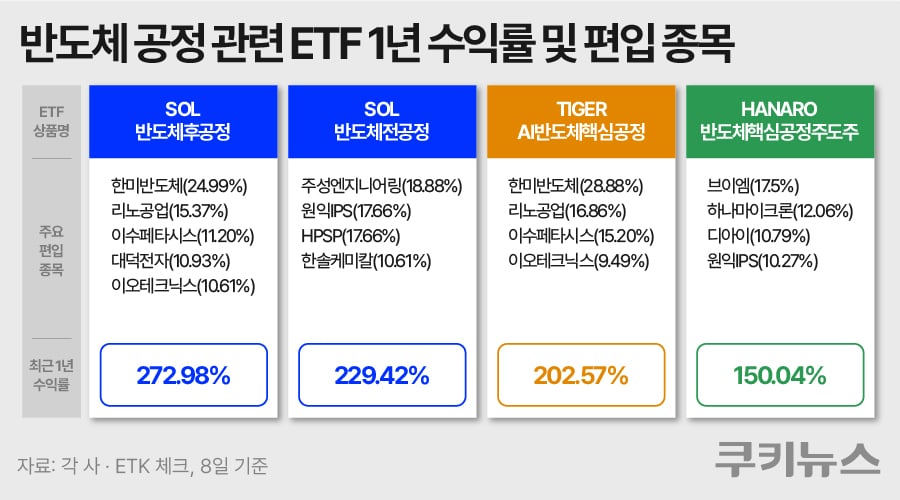

11일 ETF 체크(Check)에 따르면 신한자산운용의 ‘SOL 반도체 후공정’ ETF는 최근 1년 수익률이 272.98%에 달했다. 같은 운용사의 ‘SOL 반도체 전공정’ ETF는 229.42%로 약 44%포인트(p)에 가까운 차이를 보였다.

미래에셋자산운용의 ‘TIGER AI반도체핵심공정’ 역시 후공정 장비주 강세 영향을 톡톡히 보고 있다. 한미반도체, 리노공업, 이수페타시스, 이오테크닉스 등 후공정 핵심 종목들을 높은 비중으로 편입하며 같은 기간 200%가 넘는 수익률을 기록했다. 반면 ‘HANARO 반도체핵심공정주도주’는 전공정과 후공정 업체들을 비슷하게 담아 상대적으로 수익률이 낮았던 것으로 풀이된다.

미세공정 한계…‘어드밴스드 패키징’이 부가가치 높여

이처럼 후공정 업체들이 각광받는 이유는 제조 기술의 패러다임 변화에 근거한다. 반도체 장비는 크게 전공정과 후공정으로 나뉜다. 전공정은 웨이퍼 위에 회로를 미세하게 만드는 과정이다. 세정제로 오염을 제거하고 산화로 절연막을 형성하며, 포토공정으로 패턴을 인쇄한 뒤 식각으로 불필요한 부분을 제거한다. 테스, 원익IPS, PSK 등이 국내 대표 기업이다.

반면 후공정은 웨이퍼를 개별 칩으로 자르고(다이싱), 기판에 부착(본딩)한 뒤 전극을 연결하고 보호 몰딩 및 테스트를 거치는 과정이다.

과거 반도체 경쟁력은 전공정이 주도했다. 선폭을 1나노미터라도 더 줄이는 것이 곧 기술력이자 권력이었다. 하지만 선폭이 물리적 임계점에 도달하고 ‘무어의 법칙’이 한계를 드러내면서 미세화만으로는 성능 향상을 꾀하기 어려워졌다.

결국 글로벌 반도체 기업들은 칩을 수직으로 쌓고 정밀하게 연결하는 ‘어드밴스드 패키징(Advanced Packaging)’에서 돌파구를 찾고 있다. AI 시대의 필수재인 고대역폭메모리(HBM)가 그 정점이다. 수천 개의 구멍을 뚫어 칩을 연결하고 열과 신호 간섭을 관리하는 후공정 기술은 이제 전공정만큼이나 고도의 엔지니어링 역량을 요구한다.

실적으로 증명되는 ‘질적 성장’…EPS 성장률 92%

자금이 몰리는 건 단순한 ‘기대감’ 때문이 아니다. 숫자로 증명되는 실적 가시성이 그 바탕이다. 신한투자증권에 따르면, 올해 후공정 주요 기업들의 주당순이익(EPS) 증가율 전망치는 전년 대비 92%에 달할 것으로 추정된다.

이는 전공정 장비사들의 완만한 회복 속도를 압도하는 수치다. 과거 장비주들이 투자 사이클에 따라 움직이는 ‘시클리컬(경기 민감)’ 성격이 강했다면, 현재 후공정 업체는 폭발적인 이익 성장이 담보된 ‘성장주’ 성격을 띠고 있다는 분석이다.

후공정 대장주 한미반도체는 HBM 제조 핵심인 TC본더 시장에서 독보적 지위를 구축하며 실적 퀀텀 점프를 앞두고 있다. AI 가속기용 고다층 기판(MLB)을 공급하는 이수페타시스와 레이저 정밀 가공 기술로 수율을 높이는 이오테크닉스 역시 ‘후공정 트로이카’ 체제를 공고히 하고 있다.

남채민 한국투자증권 연구원은 “후공정 장비업체 수익률 강세는 반도체 산업 내 후공정 역할이 확대되는 가운데 종합반도체(IDM) 설비투자(CapEx) 내 후공정 투자 비중이 커진 영향”이라면서 “TSMC는 첨단 패키징(CoWoS) 생산능력(Capa)을 올해 말까지 전년비 60% 가량 확대할 계획이며 대만 메모리 외주 패키징·테스트(OSAT) 기업들은 일부 테스트 및 패키징 가격을 최대 30% 인상했다”고 설명했다.

이어 “AI 가속기 수요와 HBM 증설이 지속되는 한 후공정 장비 업체들의 성장 모멘텀은 유지될 것”이라고 전망했다.