코스닥 지수가 25년 만에 1200선을 돌파하는 강세장을 연출했지만, 시장 초과 수익을 목표로 하는 코스닥 액티브 ETF들의 성과는 운용사별로 극명하게 갈렸다. 같은 지수를 기반으로 하면서도 수익률 격차가 크게 벌어진 배경에는 섹터 로테이션과 리밸런싱 역량 차이가 자리잡고 있다는 분석이다.

27일 ETF CHECK에 따르면 상장 이후 지난 24일 종가 기준 코스닥 액티브 ETF 3종 가운데 기초지수(BM) 대비 플러스 수익률을 기록한 곳은 한화자산운용이 유일했다.

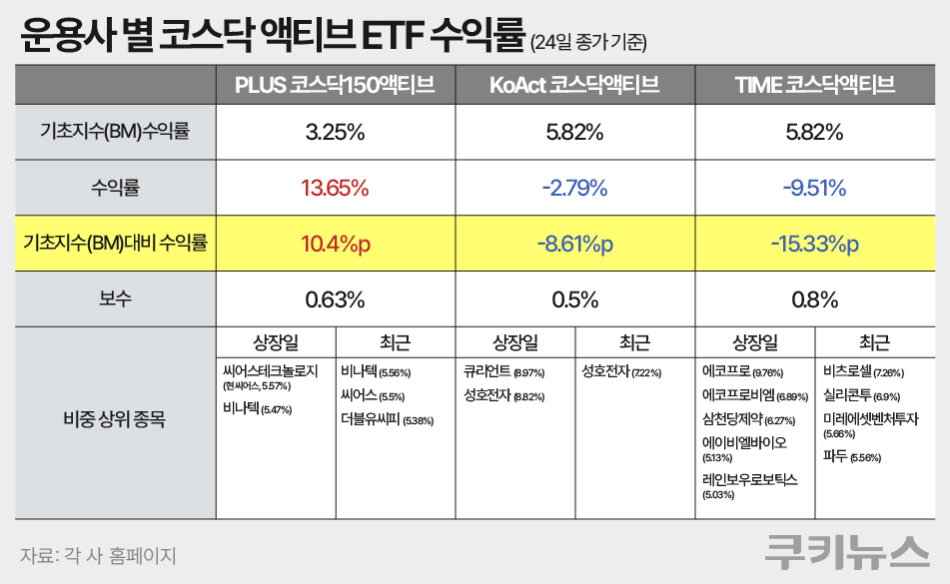

한화 PLUS, 10%p 넘는 알파…‘리밸런싱의 승리’

패시브 ETF가 지수를 그대로 따라가는 것에 그친다면, 액티브 ETF는 매니저의 종목 선택과 운용 전략을 통해 지수보다 더 높은 수익을 내는 것이 핵심이다. 이때 기준이 되는 지수를 BM(Benchmark·기초지수)이라 하며, ‘BM 대비 수익률’은 ETF의 실제 수익률에서 시장 성적표인 BM 수익률을 뺀 수치다. 이 값이 플러스(+)일 때 비로소 액티브 운용의 효용성이 드러난다.

한화자산운용의 ‘PLUS 코스닥150액티브’는 지난달 17일 상장 이후 24일까지 13.65%의 수익률을 기록했다. 같은 기간 코스닥150 지수가 약 3.25% 상승한 점을 감안하면, 약 10.4%포인트(p)의 초과수익을 올린 셈이다.

이 같은 성과의 핵심은 과감하고 신속한 리밸런싱이었다. 상장 초기 수익을 이끌었던 삼천당제약, 레인보우로보틱스 등 바이오·로봇 대장주가 급등하자 한화는 이를 전량 매도하며 차익 실현에 나섰다. 이후 확보한 자금을 에너지(23.0%→33.1%)와 반도체 소부장(27.0%→29.5%)으로 재배치했다.

특히 비나텍, 씨에스베어링 등 에너지 관련주와 동진쎄미켐 등 반도체 소재·부품·장비 종목을 중심으로 포트폴리오를 재편해 AI 인프라 확대 수혜에 선제적으로 대응했다는 평가다.

KoAct·TIME, 지수 상승에도 ‘뒷걸음질’

반면 삼성액티브자산운용의 ‘KoAct 코스닥액티브’와 타임폴리오자산운용의 ‘TIME 코스닥액티브’는 지수 상승 흐름을 따라가지 못하며 부진한 성과를 보였다.

지난달 10일 상장한 KoAct 코스닥액티브와 TIME 코스닥액티브는 24일까지 마이너스(-) 수익률을 기록했다. 같은 기간 코스닥150 지수가 5.8% 넘게 상승한 것을 고려하면 시장 대비 수익률은 기대치를 밑돌고 있다. KoAct 코스닥액티브는 지난 24일까지 -2.79%에 그쳐 지수 대비 -8.61%p 뒤졌다. 타임폴리오의 코스닥액티브는 -9.51% 마이너스 수익률을 기록하며 지수와의 격차가 -15.33%p까지 벌어졌다.

TIME 코스닥액티브는 에코프로, 에코프로비엠, 삼천당제약 등 2차전지·바이오 중심의 고비중 전략을 택했으나, 시장이 반도체·에너지 중심으로 재편되면서 수익률 부진으로 이어졌다. 핵심 종목 집중도가 높았던 점도 지수와의 괴리를 키운 요인으로 지목된다.

타임폴리오는 이후 상위 10개 종목 중 7개를 교체하는 대대적인 리밸런싱에 나섰지만, 강세장에서도 수익률은 여전히 마이너스에 머물렀다.

“비싼 보수, 그만한 알파 냈나”…투자자 선택 기준 변화 요구

성과 격차는 보수 구조에 대한 문제 제기로도 이어지고 있다. 타임폴리오자산운용(0.80%)은 삼성액티브자산운용(0.50%), 한화자산운용(0.63%)보다 높은 운용보수를 받지만, 오히려 지수 대비 큰 폭의 언더퍼폼을 기록했다.

이에 대해 업계에서는 “액티브 ETF의 존재 이유는 알파 창출인데 패시브보다 못한 성과라면 투자 매력이 떨어질 수밖에 없다”는 지적이 나온다.

ETF 시장이 400조원 규모로 빠르게 성장하는 가운데 이번 사례는 투자자들에게 던지는 메시지는 명확하다는 게 업계의 시각이다. 같은 콘셉트의 상품이라도 운용 전략과 매니저 역량에 따라 성과가 크게 달라질 수 있다는 점이다. 한 자산운용업계 관계자는 “이제 단순히 브랜드만 보고 투자하기보다는 보수 대비 실제 알파 창출 여부와 시장 변화에 대한 대응력을 기준으로 선별적 투자에 나설 필요가 있다”고 강조했다.