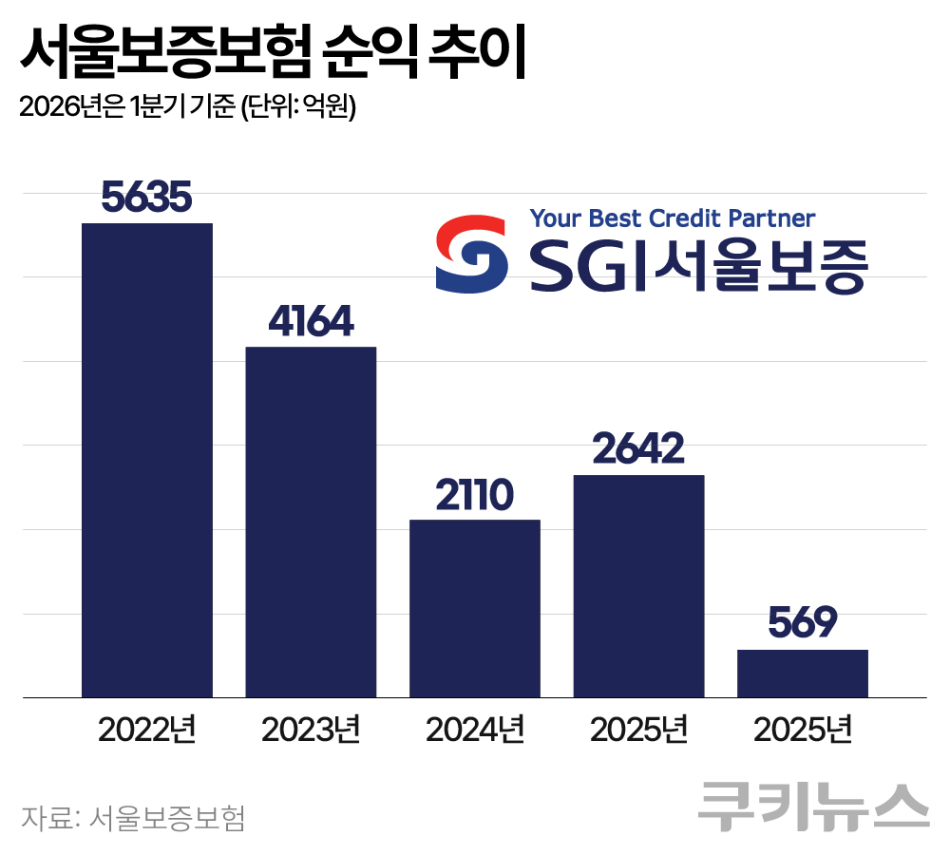

7일 금융권에 따르면 서울보증보험의 올해 1분기 당기순이익은 569억원으로 지난해 같은 기간(191억원)보다 198.2% 증가했다. 영업이익은 924억원으로 전년 동기(266억원) 대비 247.4% 늘었다.

실적 개선을 이끈 핵심은 보험손익이다. 서울보증보험의 1분기 보험손익은 625억원으로 지난해 같은 기간(27억원)보다 23배 이상 급증했다. 주택·부동산 관련 정산보험료 유입 등 영향으로 보험수익은 6879억원으로 1년 전보다 1195억원 늘었다. 반면 보험비용은 6254억원으로 597억원 증가하는 데 그쳤다. 수익 증가 폭이 비용 증가 폭을 크게 웃돌면서 보험영업 수익성이 눈에 띄게 개선됐다.

손해율 흐름도 뚜렷하게 개선됐다. 서울보증보험의 올해 1분기 원수경과손해율은 53.0%를 기록했다. 원수경과손해율은 받은 보험료 가운데 실제 보험금으로 지급한 비율을 나타내는 지표로, 낮을수록 보험영업 수익성이 높다는 의미다. 서울보증보험의 원수경과손해율은 2024년 75.2%, 2025년 74.7% 수준을 유지했지만 올해 1분기에는 53.0%로 큰 폭 하락했다. 시장에서는 손해율 상승 사이클이 사실상 마무리 단계에 들어선 것으로 보고 있다.

투자손익도 힘을 보탰다. 1분기 투자손익은 299억원으로 지난해 같은 기간(239억원)보다 25.3% 증가했다. 환율 상승에 따른 일부 평가손실이 있었지만 보유 자산에서 얻는 이자수익이 늘면서 안정적인 흐름을 이어갔다.

증권가도 실적 회복세에 주목하고 있다. LS증권은 최근 보고서에서 “수익성 회복속도는 더디나 통상 1분기 순이익 규모가 연중 가장 적게 나타난다는 점에서 실적개선 추세는 이어지고 있다”고 평가했다. 이어 “언더라이팅(보험 인수 심사) 강화와 요율 조정 효과가 누적되면서 앞으로도 보험손익 개선 추세가 이어질 것”이라고 예상했다.

배당 매력도 부각되고 있다. 서울보증보험 주가는 최근 블록딜 이후 조정을 받으면서 주가순자산비율(PBR)이 0.64배 수준까지 낮아졌다. PBR이 통상 1배를 밑돌면 자산가치 대비 저평가됐다는 평가를 받는다. 서울보증보험은 상반기 결산 이후 분기배당 도입을 추진하고 있다. 회사가 기업가치 제고계획에서 제시한 최소 주당배당금(DPS) 2865원을 적용하면 올해 예상 배당수익률은 6.3% 수준이다. 코스피 평균 배당수익률은 통상 2~3% 수준이며 국내 은행주는 대체로 4~6% 수준으로 평가된다.

다만 변수도 남아 있다. 서울보증보험은 보증보험 특성상 경기 흐름과 기업 부실 위험에 민감하다. 연내 금리 인상이 현실화될 경우 경기 둔화와 기업 연체율 상승으로 이어질 수 있고, 이는 다시 보증보험 손해율을 끌어올릴 가능성이 있다. 현재의 손해율 개선 흐름이 얼마나 이어질 수 있을지가 향후 실적의 핵심 변수로 꼽힌다. 서울보증보험 관계자는 “선제적 손익 관리를 위해 상품 운용 방법 개선과 채권 회수율 제고 등 단기적인 수익성 개선 노력을 추진하고 있다”며 “중장기적으로는 상품과 자산운용 포트폴리오 리밸런싱, 심사·신용평가 체계 고도화 등을 통해 수익성을 강화할 계획”이라고 말했다.

김미현 기자 mhyunk@kukinews.com

![보험사는 돈을 벌었는데 왜 배당을 못할까 [알경]](/data/kuk/image/2026/06/15/kuk20260615000198.253x158.0.jpg)