카카오뱅크, 신용대출 시장 점유율 확대…2030세대 장악 ‘신의한수’

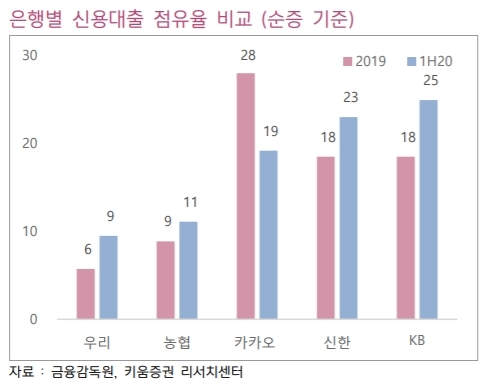

핀테크 열풍의 가장 중심에 있는 기업은 단연 카카오뱅크다. 금융투자업계에 따르면 카카오뱅크의 올해 상반기 순증 점유율은 19%를 넘으며 신용대출 시장에서 KB국민은행과 신한은행에 이어 업계 3위로 부상했다.

키움증권 서영수 연구원은 “카카오뱅크를 중심으로 한 인터넷전문은행의 시장 잠식이 지속되고 있다”며 “카카오뱅크의 시장 잠식은 혁신적인 인터넷전문은행뿐만 아니라 핀테크 업체, 플랫폼 업체의 은행시장을 잠식해 나가고 있다“고 설명했다.

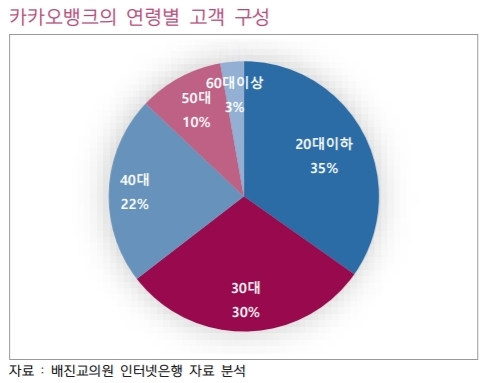

카카오뱅크의 이 같은 시장점유율 확대는 ▲높은 접근성으로 20·30세대 수요자 어필(전체 고객에 60% 이상) ▲카카오라는 모바일 플랫폼을 중심으로 금융 생태계 조성 ▲디지털금융 강화 및 코로나19 바이러스라는 특수성 등이 크게 작용한 것으로 분석된다.

카카오뱅크가 갖고 있는 플랫폼 가치는 은행에 그치지 않고 증권 계좌 개설 서비스, 카드 제휴 서비스 등이 연계돼 있다는 점이다. 말 그대로 카카오를 중심으로 한 은행, 보험, 증권 등 ‘금융생태계’를 구성하려는 것이다. 하나금융투자 황승택 연구원은 “카카오뱅크를 줌심으로 은행, 증권, 보험 등 서비스 연계를 통해 종합금융자산 관리서비스가 가능해지고, 향후 주식거래 및 대출 등 관련 금융서비스도 시너지를 창출해 나갈 수 있을 전망이다”라고 내다봤다.

실제 카카오뱅크는 2019년 3월 한국투자증권, 2020년 2월 NH투자증권, 6월 KB증권과 제휴, 증권 계좌 개설 서비스를 제공해왔다. 지난해 말 114만 건, 올해 상반기 104만 건으로 총 218만 건으로 카카오뱅크를 통한 신규 계좌 개설이 전체 비대면 신규 계좌의 25~40%까지 차지한다. 또한 올해 4월부터 4개 카드사와 제휴를 통해 신용카드 사업에 진출, 7월까지 3개월 만에 26만 건의 신청건수를 기록했다.

현재 인터넷은행은 기존 상업은행과 달리 규제 장벽에서 벗어난다는 점에서 향후 시장 확장성이 크다는 평가다. 키움증권 서영수 연구원은 “카카오뱅크를 중심으로 한 인터넷전문은행의 시장 잠식이 지속되고 있다”며 “카카오뱅크의 시장 잠식은 혁신적인 인터넷전문은행뿐만 아니라 핀테크 업체, 플랫폼 업체의 은행시장을 잠식해 나가고 있다“고 설명했다.게다가 규제산업이라고 할 수 있는 기존 상업은행정부 규제 장벽에서 느슨하다는 점도 긍정적인 부분이라고 평가받는다. 키움증권 서영수 연구원은 “인터넷전문은행이 영업을 전개하는 데 적지 않은 보이지 않은 장벽이 제거됐다는 점에서 시장의 주도적 사업자로 부상하는데 기여를 했다”고 평가했다.

네이버 금융, 플랫폼·비은행 특수성…기존 금융권 위협 가능성

카카오뱅크 뿐만 아니라 네이버도 본격적인 금융서비스를 실시하면서 기존 은행을 위협하는 경쟁자가 될 전망이다.

네이버파이낸셜은 은행업 라이센스가 없이 통장 개설과 결제까지 함께하는 금융서비스다. 때문에 금융당국의 규제가 타 핀테크 은행에 비해 느슨한 편이다. 특히 네이버는 이미 3000만명의 가입자를 유치한 결제서비스 네이버페이를 갖고 있다는 점도 핀테크 확장에 유리하다. 즉 네이버라는 대형 플랫폼을 통해 결제서비스, 은행과 보험 등 금융서비스를 다각화할 예정이다.

금융권 관계자는 “사실 시중 은행 입장에서 본다면 같은 업권인 카카오뱅크 보다 네이버파이낸셜이 보다 껄끄러운 상대”라며 “(금융당국의 규제에 다소 자유로운) 네이버가 결제 뿐만 아니라 금융 상품 가입 채널로서 운영하게 된다면 기존 금융사들의 지점 역할은 보다 축소될 가능성이 있다”고 우려했다.

시중 은행도 대안 서비스 고심

기존 시중은행도 디지털금융 서비스 강화를 위해 모바일을 중심으로 하는 서비스를 공급하고 있다. 대표적으로 하나은행은 지난해 비대면 대출 서비스(하나원큐신용대출)를 내놓았다. 이 서비스는 금융소비자들의 정보와 소득 및 자산을 빅데이터로 활용해 대출을 제공해 준다.

2019년 6월, 금융 디지털화 선도의 일환으로 모든 대출 프로세스를 디지털화하여 비대면으로 처리하는 ‘하나원큐신용대출’을 출시했다. 하나은행 관계자는 “급여소득자 외에도 신용평가사에서 산출하는 추정소득 정보를 반영해 사회 초년생, 자영업자 및 주부 등 은행권 대출이 어려운 금융소외계층도 손쉽게 대출가능 여부를 확인할 수 있게 했다”고 설명했다.

KB국민은행도 기존 경쟁자(핀테크 기업)과 차별화를 두는 전략을 구사했다. KB국민은행은 강점인 대면채널을 적극 활용해 ‘고부가가치 창출 중심의 전문상담센터’를 확대하고 있다. 비대면을 통한 상담 서비스는 한계가 있다는 판단에서다. KB국민은행은 디지털금융 서비스 확장에도 적극적이다. KB국민은행은 올해 초 인공지능(AI)과 클라우드 기반으로 하는 ‘더 케이 프로젝트’를 통해 전산시스템을 강화한다.

또한 과도한 경쟁 보다는 상생 전략도 함께하고 있다. 현재 하나은행, 우리은행, BNK, DGB대구은행 등 기존 은행들은 카카오페이와 업무협약을 맺고 ‘대출 한도 조회’ 서비스를 제공하고 있다. 이 서비스는 카카오톡이나 카카오페이 애플리케이션(앱)을 통해 여러 금융사의 대출 가능한 한도와 금리를 비교하는 것이다.

금융권 관계자는 “관련 채널에 종속되는 것이 아니냐는 우려도 있지만 카카오와 토스 등의 채널을 통해서 신규 고객을 유입할 수 있는 장점이 있다”며 “고객 편의를 위한 점에서 긍정적이라고 판단한다”고 설명했다.

shwan9@kukinews.com